IT 인프라 넘어 생성형 AI 혁신 ‘선봉장’ 된 클라우드

[아이티데일리] 지난 10년간 디지털 전환(DX)을 위한 기본 토대로 자리 잡으며 성장해 온 클라우드 산업이 생성형 인공지능(Generative AI) 시대라는 새로운 변혁의 시기를 맞았다. 클라우드는 이제 빅데이터 기반의 생성형 AI 학습·개발을 위한 필수 IT 인프라 역할을 넘어, 생성형 AI의 실질적인 도입과 활용을 지원하는 ‘선봉장’으로 떠오르고 있다. 이에 클라우드 서비스 제공업체(CSP)와 클라우드 관리 서비스 기업(MSP)을 비롯한 각종 소프트웨어(SW) 기업들은 클라우드 전환이 미진한 영역을 공략하는 한편, 다양한 맞춤형 서비스와 기술력을 선보이고 있다. 클라우드를 통한 DX, 그리고 생성형 AI 도입을 모두 지원하기 위해 나아가는 클라우드 산업 전반의 움직임을 살펴본다.

[AI와 클라우드①] 혁신과 기회 맞은 클라우드…AI 개발·활용 전 과정 지원

[AI와 클라우드②] 국내 CSP, MSP 모두 생성형 AI 대응 강화

[AI와 클라우드③] “PaaS 등 AI 뒷받침하는 국내 클라우드 생태계도 중요”

혁신과 기회 맞이한 클라우드 시장

생성형 AI가 전 세계 클라우드 시장에 새로운 혁신과 기회를 가져오며 거센 바람을 일으키고 있다. AI 모델의 학습과 추론, 서비스 운용을 뒷받침할 수 있는 높은 확장성과 가용성을 갖춰, AI 시대에 가장 이상적이고 안정적인 인프라라는 이유에서다.

나아가 클라우드상에서 구동 가능한 머신러닝(ML) 플랫폼, 클라우드 기업들의 자체 개발 파운데이션 모델(FM), 생성형 AI 기반 비즈니스 지원 애플리케이션 등에 관한 역량이 클라우드 기업들을 평가하는 척도가 되고 있다.

앞서 클라우드 산업은 전 세계, 전 산업군의 DX에 큰 영향력을 발휘해 왔다. 특히 코로나19 기간 폭발적인 성장세를 보였다. 이후 잠시 성장이 더뎌졌지만, 오픈AI(OpenAI) 챗GPT(ChatGPT)의 등장과 함께 다시금 성장동력을 확보하게 됐다.

생성형 AI 개발과 솔루션 구축을 위해선 고성능 컴퓨팅이 필수적으로 요구되는데, 수년간 발전해 온 클라우드 인프라가 실질적으로 AI를 발전시킬 수 있는 가능성을 열게 된 것이다. 막대한 데이터와 리소스를 수용할 수 있는 클라우드는 생성형 AI와 불가분의 관계를 맺고 있다.대규모 데이터 세트 처리는 물론, AI 모델과 각종 응용 애플리케이션들을 서비스형 소프트웨어(SaaS)로 제공하는 등 전 세계 AI 확산을 이끌며 동반 성장하는 중이다.

특히 기업들은 비용 측면에서 큰 이점을 느끼고 있다. 클라우드를 통해 수천억 원 규모의 AI 인프라 투자를 줄일 수 있기 때문이다. 고비용의 하드웨어(HW) 인프라를 구축해야 하는 기존의 온프레미스 시스템에 비해 적절하게 비용을 관리하면서도 클라우드상의 다양한 AI 모델, 플랫폼, 서비스를 활용할 수 있어 중소기업도 AI의 활용이 가능하도록 돕고 있다.

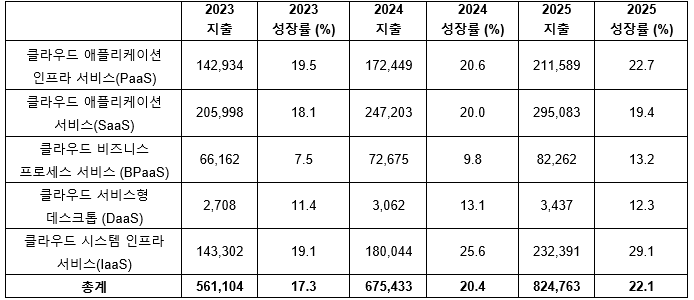

시장에선 이러한 혁신과 투자가 발 빠르게 확산되고 있다. IDC에 따르면, 퍼블릭 클라우드 서비스에 대한 전 세계 지출 규모는 2024년 8,050억 달러(한화 약 1,179조 6,470억 원)에서 2028년 2배로 늘어날 전망이다. 5년간 연평균 19.4%에 달하는 성장률을 기록한다는 관측으로, 생성형 AI 서비스 확산이 주효한 성장 요인으로 꼽힌다.

가트너 또한 지난해 전 세계 퍼블릭 클라우드 서비스 지출이 총 6,754억 달러(한화 약 923조 2,718억 원)로, 전년 기록인 5,610억 달러(한화 약 766조 3,260억 원) 대비 20.4% 증가할 것으로 전망한 바 있다.

가트너의 시드 내그(Sid Nag) VP 애널리스트는 “퍼블릭 클라우드 지출이 지속적으로 성장할 것으로 예측되는 이유는 범용 기반 모델이 지속적으로 생성되고 있으며, 생성형 AI를 지원하는 애플리케이션을 대규모로 제공하기 시작하고 있기 때문”이라며 “지속적인 성장으로 인해 퍼블릭 클라우드 사용자 지출은 2030년 이전까지 1조 달러(한화 약 1,363조 1,000억 원)를 넘어설 것으로 보인다”고 설명했다.

AI 개발·활용 전 과정 지원 서비스 속속 출시

생성형 AI라는 새로운 활로가 열리며 글로벌 CSP들은 곧장 핵심 신규 서비스들을 선보이며 사업 확장에 나섰다. 먼저 아마존웹서비스(AWS)는 고객의 ML 과정을 지원하는 기존 서비스를 강화하고 컴퓨팅 인프라 투자를 확대했다. 특히 생성형 AI 파운데이션 모델(FM)을 유연하게 활용할 수 있도록 돕는 플랫폼 서비스 ‘아마존 베드록(Amazon Bedrock)’을 2023년 하반기 출시하며 사용성을 극대화했다.

이보다 더욱 선제적으로 움직인 곳은 마이크로소프트(MS)다. MS는 챗GPT를 통해 AI 시장을 선도한 오픈AI에 발 빠르게 투자하며 전략적 제휴를 맺고 독점 라이선스를 확보했다. 이를 통해 자사 애저(Azure) 클라우드 서비스에 오픈AI의 챗GPT 기술을 접목했다.

구글 클라우드 역시 AI 애플리케이션 학습·배포를 지원하는 자체 ML 플랫폼 ‘버텍스 AI(Vertex AI)’를 내세우며 생성형 AI에 의한 시장 변화에 대응했다. 특히 구글은 2023년 말 자체 거대언어모델(LLM) ‘제미나이(Gemini)’를 출시하며 AI 모델 라인업도 본격적으로 확장하기 시작했다.

이들 CSP들은 서비스형 인프라(IaaS) 영역부터 생성형 AI 특화 플랫폼, 자체 FM 등 AI 개발부터 실질적 활용에 이르는 전 과정 지원 서비스들을 모두 강화했다. 생성형 AI를 안정적으로 학습·고도화할 수 있도록 하는 인프라를 지원하고, 클라우드상에서 고객들의 자체 AI 모델 ML을 서비스하거나 시장에 있는 다양한 FM 활용할 수 있는 플랫폼을 제공한 것이다.

이와 함께 CSP가 자체 개발한 LLM을 활용할 수 있도록 서비스할 뿐만 아니라, 클라우드상에서 이용할 수 있는 생성형 AI 기반 애플리케이션 프로그래밍 인터페이스(API) 도구들도 제공 중이다.

엔비디아 GPU 확보전 속 대안 모색도 활발

기본적인 컴퓨팅 인프라의 성능을 고도화하기 위해 최신 엔비디아(NVIDIA) GPU 확보가 기업들의 중요한 과제로 떠올랐다는 점도 주목된다. 글로벌 빅테크 CSP들은 시장 전반에서의 GPU 수급난에도 불구하고, 엔비디아와 최우선 공급 계약을 맺어 물량을 확보하는 한편 엔비디아 플랫폼을 함께 지원하는 등의 협력을 추진했다.

이 같은 흐름 가운데 코어위브(CoreWeave), 람다 랩스(Lambda Labs) 등 몇몇 글로벌 스타트업들은 생성형 AI 사업 초기 GPU 기반의 고성능 데이터센터를 선제 구축해 AI 학습·추론을 위한 GPU 클러스터 공급 사업을 확산시켰다. 이를 지칭하는 서비스명은 ‘구독형 GPU(GPUaaS)’로, 최근 빠르고 저렴하게 GPU를 이용하려는 수요 기업들로부터 지속적인 관심을 받고 있다.

한편으로 CSP들은 엔비디아와의 협력은 유지하되, 엔비디아 GPU 종속을 탈피하기 위해 자체 반도체 칩을 개발하는 움직임도 보였다. GPU 수급난이 시장 환경에 미치는 변동성이 큰 상황 속에서 자사만의 특화 칩을 활용해 다양한 AI 워크로드에 대응과 고객 선택권을 넓힐 수 있다는 판단에서다. 실제 CSP들은 보유한 데이터센터 내에 GPU 대체 칩을 탑재한 시스템을 도입, 성능과 효용성을 검증하며 가능성을 저울질하고 있다.