기업 부도 확률, 거시지표 민감도, 신용 등급, 채권 등급 등 분석 정보 등 제공

[아이티데일리] SAS코리아는 급변하는 경제 환경에서 기업의 리스크 정보를 분석해 위기에 선제적으로 대응할 수 있는 리스크 정보 및 분석 툴인 ‘KRIS(Kamakura Risk Information Services)’를 금융, 투자사 및 리스크 분석기관을 대상으로 30일간 무료로 체험하는 프로그램을 실시한다고 21일 밝혔다.

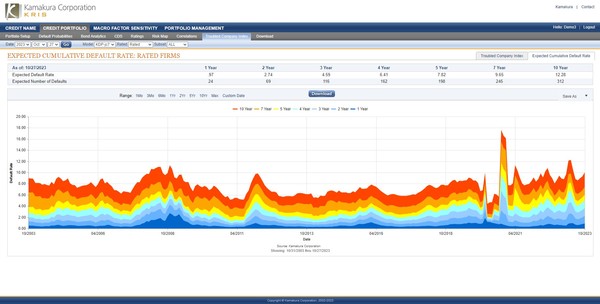

KRIS는 SAS가 2022년 인수한 리스크 관리 솔루션 기업 가마쿠라의 정교한 분석 모델을 기반으로 하는 리스크 데이터 및 분석 솔루션이다. 기업의 부도 확률, 채권 분석, 신용 포트폴리오 관리, 거시지표 민감도 분석 등을 제공한다. 특히 가용 데이터를 기반으로 부도율을 매일 분석해 정교한 리스크 예측률을 제공할 수 있다. KRIS는 웹 인터페이스를 통해 제공되거나 FTP 방식의 데이터 서비스 형태로 공급된다.

현재 KRIS는 코스피(KOSPI)와 코스닥(KOSDAQ) 시장에 상장된 2,200여 개 국내 기업을 비롯해 전 세계 75개국 42,000개 기업에 대한 리스크 조기경보 데이터를 제공하고 있다. 특히 상장 및 비상장사의 부도율 예측, 거시경제 민감도 분석(부도 확률 시뮬레이션), 채권 분석, 현재 및 미래의 내재 신용 등급, 국가부도확률, 업종별 부도 확률 정보를 제공한다. SAS코리아 측은 금융 규제기관, 헤지 펀드, 연기금 관리 기관, 자산 운영사, 은행 및 보험사의 투자 전략 수립과 리스크 관리 의사결정에 유용한 정보가 될 것으로 기대하고 있다.

SAS 도날드 반 디벤터(Donald van Deventer) 리스크 연구 및 정량 솔루션 부문 매니징 디렉터는 “최근 몇 년간 수천 페이지에 달하는 리스크 관련 규제가 발표됐는데 공통적으로 적용되는 리스크 규제 지침에는 모범 사례와는 달리 최소한의 요구조건만 포함된 경우가 많았다”면서 “KRIS는 모든 상장 기업들을 제한된 등급 체계로 분류하는 기존의 신용평가 모델에서 벗어나, 보다 다각적이고 역동적인 분석을 통해 기업의 신용 위험을 적극적으로 모니터링할 수 있다. KRIS와 기존의 리스크 관련 정보를 함께 활용하면 신용 리스크 관리 의사결정을 한층 개선할 수 있다”고 말했다.

SAS코리아 주재영 대표는 “SAS는 KRIS 부도 확률 예측 정보를 통해 국내 금융기관이 급변하는 시장 환경에서 선제적으로 리스크 요인을 파악하고 리스크를 보다 효율적으로 관리할 수 있도록 적극 지원할 것”이라며 “이를 위해 국내 금융기관 및 규제기관을 대상으로 실제 사용을 통해 효과를 직접 체험해 볼 수 있도록 KRIS 30일 무료 체험 프로그램을 한시적으로 운영한다”고 밝혔다.