[아이티데일리] 애플이 지난달 일반 은행 금리의 10배나 되는 연리 4.15%짜리 예금 서비스를 내놓으며 미국 은행권에 도전장을 내밀자마자 은행권에 폭풍이 몰아치고 있다. 출시한 지 열흘도 안 돼 10억 달러 이상이 몰렸다고 로이터통신 등 외신이 대서특필했다. 애플 신상품은 실리콘밸리은행 파산 여파로 지방은행들이 예금 잔고를 유지하느라 분주한 상황에서 등장했다. 핀테크 스타트업들도 자금 부족으로 어려움을 겪고 있었다.

은행 면허가 없는 애플은 골드만삭스와의 제휴로 은행 서비스를 시작했다. 차임이나 레볼루트 같은 네오뱅크다. 네오뱅크는 쉽게 말해 카카오뱅크와 같은 인터넷은행이다. 핀테크라고 할 수 있다. 핀테크지만 애플의 브랜드 파워는 아이폰 누적 판매량이 20억대 이상인 점을 감안하면 금융업계를 위협하고도 남는다.

웨드부시증권의 댄 아이브스 애널리스트는 포브스지와의 인터뷰에서 “애플은 고속도로에서 시속 100km이상의 초고속으로 나아가는데, 많은 은행들은 일반도로를 시속 70km로 달리고 있는 모양”이라고 진단했다.

애플의 저축계좌는 애플 신용카드인 '애플카드'를 가진 고객만 이용할 수 있다. 사용자는 몇 분 만에 계좌를 만들 수 있다. 온라인으로 신속한 송수금이 가능해 ‘데일리캐시’라고 불리는 혜택이 자동으로 계좌로 이체된다.

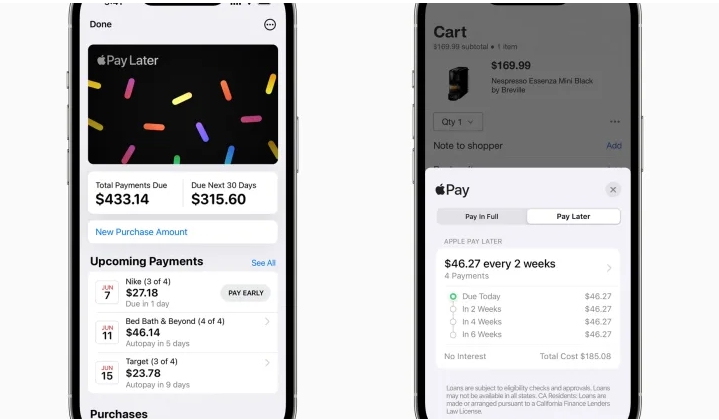

애플은 지난해부터 아이폰에서 직접 카드 결제를 할 수 있는 ‘탭 투 페이’를 시작했고, 최근에는 소비자가 이자나 수수료 없이 상품 구매 후 4회에 나눠 지불할 수 있는 후불결제 서비스‘바이 나우 페이 레이터(BNPL)’를 시작했다. 애플 생태계가 금융으로 녹아들고 있는 것이다.

골드만삭스가 가장 앞서서 전통을 파괴하고 있다. 기존 전통 금융기관의 서비스와 관행, 상품으로는 고객에게 더 좋은 가치를 제공하지 못한다는 것을 간파한 것이다. 창업 150년의 골드만삭스는 이제 서비스로서의 뱅킹 즉 BaaS를 추구하고 있다.

애플은 자사의 디지털 지갑을 저축, 개인간 송금, 매장 탭 투 페이 등을 결합한 소비자 금융의 허브로 자리매김하려 한다. 이 전략은 지난 2004년 디지털 지갑으로 출범한 중국 알리페이와 같은 슈퍼 앱으로 발전할 가능성이 높다.

금융권이 애플의 디지털 지갑에 대항하기 어려운 이유 중 하나는 애플이 매장 결제에서 탭 투 페이를 가능하게 하는 아이폰 NFC(근거리무선통신) 칩에 대한 접근을 외부에 개방하지 않은 것이다. 이 점은 은행권과 카드 발급 협력에서 우위를 점할 수 있는 이점도 있지만, 폐쇄성 때문에 단점으로 작용할 수도 있다. 미국의 경우 아이폰 점유율이 너무 높아 당연히 장점으로 작용하게 된다. 지난 2014년 애플페이가 시작됐을 때 은행들이 신용카드 결제액의 0.15%를 애플에 지불하기로 합의한 것이 애플의 위치를 반영하고 있다고 월스트리트저널은 보도했다.

애플이 탭 투 페이를 독점하고 있는 것은 안드로이드 구글 페이를 포함한 경쟁 디지털 지갑에게는 특히 골치 아픈 문제다. 구글은 은행으로부터 거래 수수료를 받지 않는다. 탭 투 페이 결제도 오픈하고 있다.

애플의 고금리 저축 계좌는 아이폰 소유자를 애플과 골드만삭스의 금융 고리로 끌어들이는 것을 목적으로 하는 것으로 보인다고 포브스지는 보도한다. 웨드부시증권 아이브스에 따르면 전 세계적으로 20억 명이 애플 단말기를 소유하고 있지만, 애플카드 사용자는 10% 미만에 불과하다. 골드만삭스에게도 당장의 이익은 그다지 중요하지 않다. 골드만삭스 결산보고에서 데이비드 솔로몬 CEO는 애플과의 관계를 돈독히 해 나가겠다고 공언했다.

분석가들은 골드만삭스가 고객 유치에 거액을 투자하는 대신 애플의 거대한 생태계와 연결시키려는 의도라고 진단했다.

은행은 안정성, 보수적 관행, 거버넌스에 의해 지탱된다. 반면 하이테크 기업은 빠르게 행동하고 기존 규칙을 파괴한다. 애플과 골드만삭스가 어떻게 공존하고 오픈뱅킹을 활성화시킬 것인지 주목된다.